Receber do banco o demonstrativo de evolução da dívida costuma dar uma falsa sensação de transparência. O documento vem cheio de números, datas, lançamentos mensais — aparentemente completo. Mas, na prática, é exatamente ali que começam os problemas.

A maioria das pessoas olha aquele material e pensa: “se o banco mandou, deve estar certo”. E é nesse ponto que decisões ruins são tomadas. O cliente paga sem questionar, aceita renegociação desfavorável ou simplesmente desiste de entender.

Só que esse documento não serve apenas para mostrar valores. Ele serve para explicar — de forma verificável — como a dívida evoluiu. E, quando você aprende a ler corretamente, ele deixa de ser um papel técnico e passa a ser uma ferramenta de defesa.

O que o demonstrativo deveria mostrar — e o que normalmente esconde

Em teoria, o demonstrativo de evolução da dívida (DDC ou memória de cálculo) precisa demonstrar, de forma clara e contínua, todo o caminho percorrido pelo débito: valor inicial, juros aplicados, encargos, pagamentos e saldo final.

Mas, na prática, o que se vê com frequência é diferente. O documento é entregue com colunas genéricas, códigos internos do banco, ausência de explicação sobre taxas e, principalmente, sem conexão clara com o contrato original.

Isso cria uma situação perigosa: o valor está ali, mas o raciocínio que levou até ele não está.

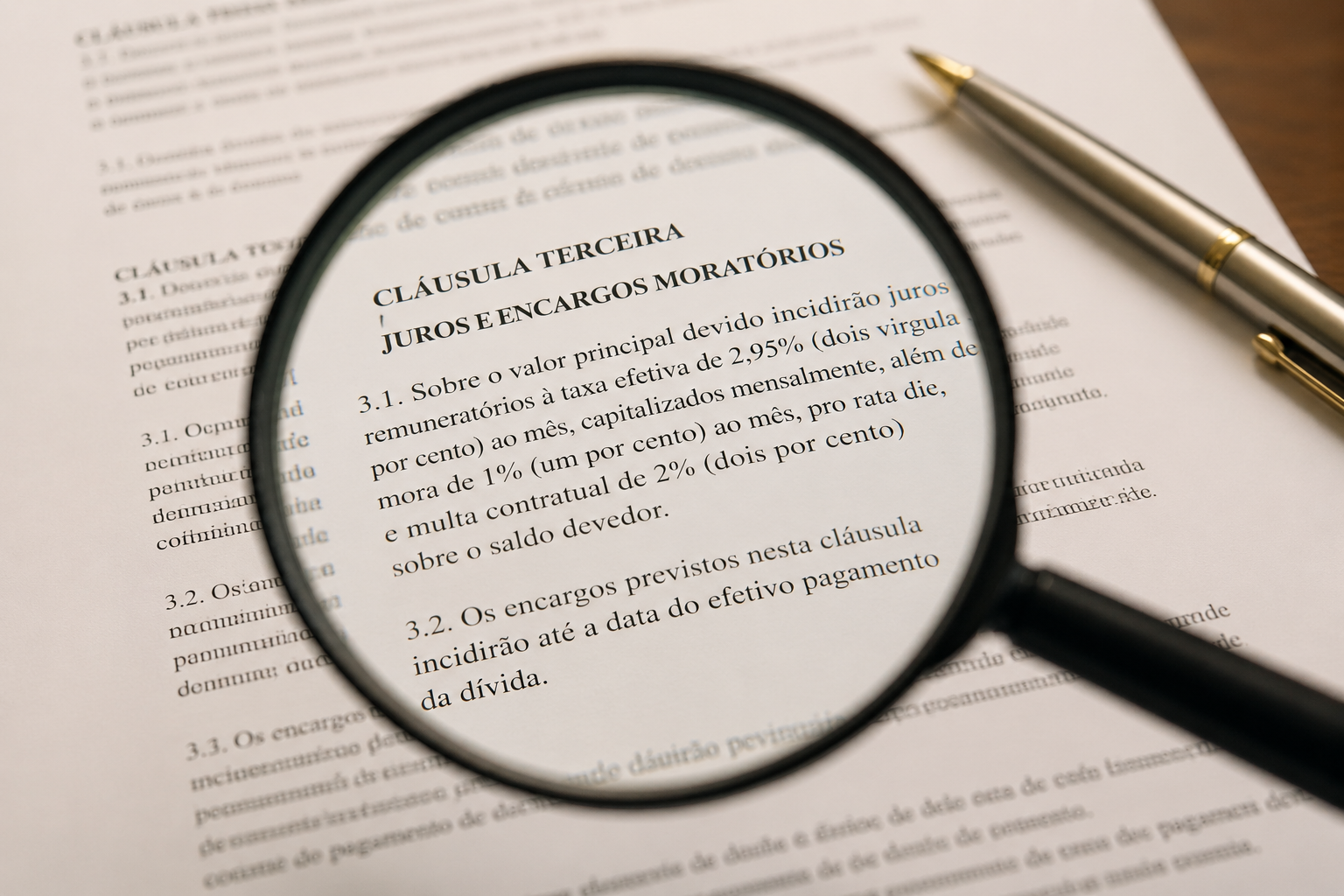

Exemplo real: quando os números não fecham

Um cliente chegou com uma dívida empresarial que havia sido contratada por aproximadamente R$ 120.000,00. Após cerca de dois anos, o banco apresentou um demonstrativo indicando saldo superior a R$ 310.000,00.

O documento tinha mais de 40 linhas de lançamentos mensais. À primeira vista, parecia completo. Mas, ao analisar com calma, três pontos chamaram atenção.

Primeiro, não havia clareza sobre a taxa efetiva aplicada. O contrato indicava uma taxa, mas o crescimento mensal sugeria outra.

Segundo, havia lançamentos de encargos sem descrição precisa — apenas códigos internos.

Terceiro, o saldo evoluía de forma inconsistente: meses com aumento abrupto, sem justificativa proporcional.

Isso não significa automaticamente ilegalidade. Mas indica um problema sério: o banco não está explicando a dívida — apenas apresentando o resultado final.

O primeiro erro de quem analisa esse documento

O erro mais comum é tentar entender tudo ao mesmo tempo.

Esse tipo de demonstrativo não deve ser lido como uma planilha completa, mas como uma sequência lógica. O caminho correto é separar a análise em etapas.

Primeiro, você precisa entender o ponto de partida. Depois, verificar como a dívida cresce. Só então faz sentido olhar os detalhes.

Passo 1: identificar o valor real de origem

Nem sempre o valor inicial da dívida está claro. Em alguns casos, o demonstrativo já começa com um saldo intermediário, sem mostrar a contratação original.

Sem esse ponto de partida, qualquer análise fica comprometida. Você passa a avaliar apenas a evolução, sem saber se ela começou corretamente.

Aqui já aparece um dos primeiros riscos: discutir uma dívida sem saber exatamente qual foi o valor contratado.

Passo 2: entender como os juros estão sendo aplicados

Esse é o ponto mais sensível.

O demonstrativo deve permitir identificar qual taxa está sendo aplicada e de que forma. Mas, frequentemente, isso não é explícito. O banco apresenta apenas o resultado do cálculo, sem demonstrar o cálculo em si.

Na prática, você precisa observar o comportamento do saldo mês a mês. Crescimentos desproporcionais ou variações inconsistentes podem indicar divergência entre o contrato e a cobrança.

Passo 3: analisar encargos e lançamentos adicionais

Outro ponto crítico são os encargos.

Tarifas, juros de mora, multas e outros valores costumam aparecer no demonstrativo de forma agrupada ou com nomenclaturas pouco claras.

Quando esses lançamentos não são identificáveis, o cliente perde a capacidade de questionar — e isso favorece exclusivamente o banco.

Passo 4: comparar o demonstrativo com o contrato

Esse é o momento em que a análise deixa de ser superficial.

Não basta olhar o demonstrativo isoladamente. Ele precisa ser confrontado com o contrato: taxa de juros, forma de capitalização, encargos previstos.

Sem essa comparação, qualquer valor pode parecer legítimo.

Por que essa análise muda completamente a negociação

Quem negocia sem entender o demonstrativo está em desvantagem absoluta. Aceita condições baseadas apenas no valor final apresentado.

Já quem entende a estrutura da dívida consegue identificar pontos de questionamento, reduzir assimetria de informação e negociar com outro nível de segurança.

Esse tipo de abordagem está diretamente ligado a uma gestão jurídica estratégica de dívidas bancárias, onde a análise precede qualquer decisão.

O que fazer depois de entender o demonstrativo

Depois da análise, o próximo passo não é automático.

Em alguns casos, a melhor decisão é negociar. Em outros, aguardar. Em situações específicas, pode haver espaço para discussão mais aprofundada.

O erro mais comum é agir com base no valor apresentado, sem considerar como ele foi construído.

Quando você entende a lógica da dívida, passa a decidir — e não apenas reagir.

Dúvidas frequentes

O banco é obrigado a apresentar esse demonstrativo?

Sim. O demonstrativo é essencial para comprovar a evolução da dívida, especialmente em contexto de cobrança judicial.

Se o documento estiver confuso, ele ainda vale?

Um demonstrativo que não permite verificar claramente a evolução da dívida perde força como prova, pois não cumpre sua função de transparência.

É possível identificar erro sem conhecimento técnico?

Alguns sinais são perceptíveis, mas uma análise completa exige confronto com o contrato e leitura técnica dos encargos aplicados.

Veja mais

O demonstrativo de evolução da dívida não é um documento para ser aceito — é um documento para ser analisado. E, muitas vezes, é exatamente essa análise que muda completamente o rumo do problema.